încercarea de a vă califica pentru un credit ipotecar, chiar dacă sunteți preocupat de istoricul dvs. de muncă independentă? Am înțeles. Se poate simți ca procesul ipotecar este orientată mai mult spre W-2 angajați decât întreprinzătorii independenți, cum ar fi tine. Cheia aici este să vă puteți verifica veniturile creditorilor, astfel încât să știe că nu aveți un risc ridicat. Va trebui să luați măsuri suplimentare pentru a liniști creditorii, dar merită., În ciuda pașilor suplimentari pentru verificarea venitului dvs. independent, vă puteți califica în continuare pentru aceleași programe ipotecare ca oricine altcineva. Inclusiv programe populare precum FHA, VA și ipoteci convenționale de 15 și 30 de ani.

Iată ce trebuie să știți dacă sunteți în căutarea unui împrumut la domiciliu ca împrumutat independent.

adunați și completați documentele potrivite

procesul ipotecar este foarte bine cunoscut pentru implicarea multor documente. Creditorii au nevoie de imaginea financiară totală a solicitanților ipotecari pentru a începe., Dacă sunteți angajat pe cont propriu, va trebui, de obicei, să adunați detalii despre cel puțin doi ani din întreaga dvs. istorie financiară.pentru proprietarii de afaceri în mod specific, este posibil să aveți nevoie și de o declarație de profit și pierdere sau de un formular 1099.dacă sunteți sigur că sunteți gata să devină un proprietar, apoi du-te mile suplimentare pentru a crește șansele de a obține un împrumut acasă., Un lucru de reținut aici este că nu toți creditorii oferă credite ipotecare pentru debitorii independenți. Iar cei care o fac vor dori să știe că ești serios în legătură cu procesul.cu cât este mai mare scorul dvs. de credit, cu atât veți arăta mai atractiv pentru creditori și vă veți califica pentru o rată a dobânzii mai mică. O rată mai mică ar putea salva mii asa ca uita-te în îmbunătățirea scorul de credit.,creditorii vă va vedea ca mai puțin de un risc, dacă aveți o plată în jos mai substanțiale spre casa ta, deoarece ei știu că veți fi mai puțin probabil să meargă departe de acest capital. Aceasta este o abordare comună pentru un debitor care desfășoară activități independente, deoarece raporturile dintre datorii și venituri sunt de obicei mai mari, de la a li se permite să scrie mai mult, rezultând un venit mai mic. Acest lucru poate fi compensat printr-o a face o plată în jos mai substanțială și de așteptare câțiva ani pentru a refinanța din împrumutul inițial într-o rată a dobânzii mai mică.,cu cât mai puține plăți lunare ale datoriilor pe care le-ați intrat în procesul ipotecar, cu atât veți avea mai multe fluxuri de numerar disponibile pentru a efectua plățile ipotecare. Ați putea chiar să vă calificați pentru o sumă mai mare a împrumutului dacă plătiți conturile de credit, deci merită să vă uitați.

aveți o istorie puternică a activității independente

cu cât istoricul activității independente pe care îl aveți și îl puteți dovedi, cu atât creditorii vor lucra mai probabil cu dvs. Există de obicei două școli de gândire atunci când vine vorba de prezentarea palmaresului., Unul este de a începe procesul de ipotecare atunci când aveți cel puțin doi ani în valoare de istorie sau mai mult. A doua școală de gândire este atunci când ratele dobânzilor sunt scăzute, ar trebui să încercați să obțineți o ipotecă de îndată ce sunteți gata, chiar dacă nu aveți o lungă istorie de activitate independentă stelară.fiți gata să vă documentați complet veniturile prin declarațiile fiscale din anii precedenți, declarațiile de profit și pierdere, bilanțurile și alte documente de verificare a veniturilor vă vor îmbunătăți șansele de a vă califica pentru un împrumut la domiciliu., De asemenea, poate fi necesar să furnizați o licență de afaceri în funcție de subscriitorul dvs., deci este mai bine să vă puneți cel mai bun picior înainte și să aveți aceste documente pregătite în prealabil.există o varietate de programe de împrumut pe care cumpărătorii de locuințe independenți se pot califica pentru care sunt, de asemenea, oferite cumpărătorilor independenți.* Situația dvs. financiară determină ce opțiune de împrumut este cea mai bună pentru dvs., dar anumite tipuri de împrumuturi ar putea fi potențial mai benefice decât programele tradiționale precum FHA și convenționale.,

*ca urmare a COVID-19, multe dintre opțiunile de împrumut independente sau opțiunile de împrumut non-QM pot să nu fie disponibile din cauza lipsei de investitori cu care să lucreze.

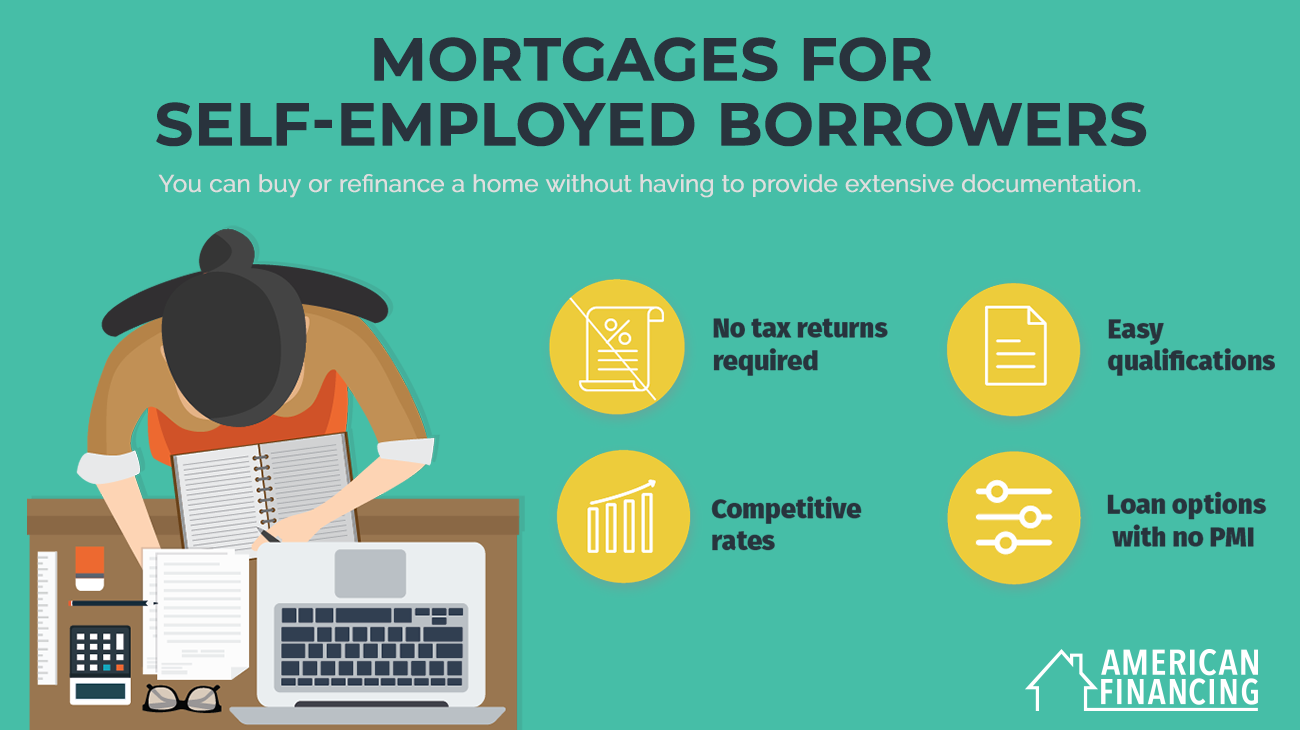

programul de împrumut pentru declarații bancare

la finanțarea Americană, avem o opțiune flexibilă de împrumut făcută special pentru antreprenori, freelanceri, proprietari de afaceri mici și debitori independenți. Ipoteca extrasului bancar vă poate ajuta să cumpărați sau să refinanțați o casă fără a fi nevoie să furnizați declarații fiscale și documentație extinsă., Sunt ușor de calificat cu un raport maxim datorie-venit (DTI) de 50%, un scor minim de credit de 600 și, cel mai bine, nu există o asigurare ipotecară privată (PMI) de plătit. Se face accesibile homeownership posibil. Antreprenori, profitați de acest împrumut acasă astăzi.

venitul declarat / Ipoteca activelor declarate (SISA)

„un tip de program redus de documentare ipotecare care permite împrumutatului să precizeze în cererea de împrumut care sunt veniturile și activele lor fără verificare de către creditor; cu toate acestea, sursa venitului este încă verificată.,”

no Documentation Loan (No Doc Loan)

„un tip de program ipotecar cu documentație redusă, în care veniturile și activele nu sunt dezvăluite în cererea de împrumut, iar ocuparea forței de muncă nu este verificată. Cu toate acestea, un cec de credit este de obicei necesar ca creditorii sunt de numărare pe faptul că debitorul are un istoric de credit bun. Nu există Ipoteci doc, de obicei, se încadrează în clasificarea Alt-A, și au tendința de a transporta o rată a dobânzii mai mare și necesită un avans mai mare decât un credit ipotecar prim.,”

pentru mai multe informații

nu lăsați pe nimeni să vă spună că nu veți obține niciodată o ipotecă dacă sunteți angajat pe cont propriu. Aplicați experiența dvs. de afaceri spre achiziționarea unei case, educându-vă asupra procesului, a documentelor și a resurselor necesare pentru a vă face să ieșiți în evidență la creditorii ipotecari. Există, de asemenea, o varietate de resurse online pentru a vă începe călătoria dvs. de proprietate. Pentru mai multe informații despre opțiunile ipotecare pentru proprietarii independenți sau pentru a afla cum să vă calificați, contactați experții ipotecari la finanțarea Americană.

Leave a Reply