egy kis jelzálog Q&A: “mikor kezdődnek a jelzálogfizetések?”

az új lakástulajdonosok (és azok, akik jelzálogot refinanszíroznak) gyakran csodálkoznak, amikor a jelzálogfizetések megkezdődnek, mivel néha jelentős különbség van a hitel zárása és az első havi fizetés esedékessége között.

például lehet, hogy az ingatlanügynök vagy jelzálog bróker azt mondta, hogy a kifizetések nem indul el 45 nap vagy hosszabb, és kifejezze némi intenzív optimizmus eredményeként.

de lehet, hogy szkeptikus is, és jó okkal., Miért tartana ilyen sokáig, hogy elkezd fizetni a jelzáloghitelező vissza? Derítsük ki!,

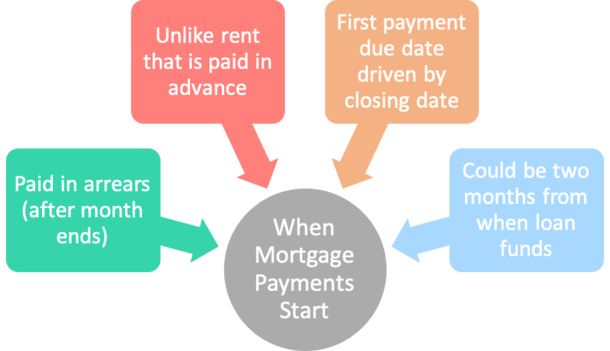

Jelzálog Fizetik a Hátralék

- Ellentétben bérleti kifizetések fizetett egy hónapra előre,

- törlesztőrészletet fizetnek, miután az a tény, (elmaradt)

- Mert a kamat ténylegesen gyűlnek, mielőtt esedékessé válik

- Szóval egyszer, a hónap vége fizet kamatot arra az időszakra

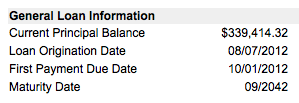

Ez a hitel zárva volt augusztus elején, de az első fizetés nem jár, amíg október.,

Ez a jelenség azért fordul elő, mert a jelzáloghiteleket hátralékban fizetik, nem előre, ami azt jelenti, hogy a fizetés egy bizonyos időszak végén történik, például egy hónap.

mivel a kamatot minden hónapban jelzálog-egyenlegre számítják fel, csak a tény után lehet fizetni.

egyszerűen fogalmazva, a hónap első napján befizetett jelzáloghitel fedezni fogja a múlt havi kamatot, valamint az adókat és biztosításokat, valamint a tőkét (ha van ilyen).,

Ez különbözik a havi bérleti díjaktól, amelyeket előre fizetnek az általuk fedezett hónapra; ha ingatlant bérel, az augusztus 1-jén esedékes fizetés az augusztus hónap bérleti díját fedezi.

ön idő előtt fizet a bérbeadónak azért a kiváltságért, hogy ingatlanában éljen.

van értelme, ha belegondolsz. A bérleti díjjal nincs hitel, így nincs kamat. Tehát nem kell először felhalmozódnia a fizetés előtt.

Ön csak a fizetés, és kap, hogy maradjon az ingatlan a hónap.,

lakáshitel esetén ez az ellenkezője, ami megmagyarázza az időeltolódást, amelyet a jelzálog első felvétele után tapasztalhat.,

Első Jelzálog Fizetés által Meghatározott határidő utolsó napján

- Az első részletet, hajtja a határidő utolsó napján

- Ha közel késő hónapban, az első fizetés miatt egy hónappal később

- Ha közel a hónap elején, lehet, hogy majdnem két hónappal azelőtt, hogy az első kifizetés esedékes

- ügyeljen arra, hogy beszéljen a hitelügyintéző az időzítésen múlik, ha azt szeretnénk, hogy a kifizetések megkezdése előbb-utóbb

Ez egy kicsit bonyolult, amikor elkezdi, hogy jelzálogot, mint az indítás dátuma, az első fizetési határozza meg, a záró dátum.,

példa: ha augusztus 20-án lezárja a jelzálogot, akkor az első jelzálogfizetés csak október 1-jén esedékes.

záráskor azonban meg kell fizetnie a fennmaradó kamatot augusztus hónapjára, vagy 11 nap értékű; ez általában előre fizetett kamatként ismert, és záró költségként jelenik meg.

egyes hitelfelvevők úgy gondolják, hogy kihagyják a havi törlesztőrészletet, de tény, hogy az októberi törlesztés esedékességéig kifizették a 10 napos kamatot augusztusban és szeptember teljes hónapjában.,

a hónap végén zárással azonban elkerülheti a költséges, zseben kívüli előzetes kiadásokat.

ezzel csökkenti az előre fizetett kamat összegét, amely eredetileg esedékes,de hosszú távon nem számít. És az első törlesztőrészleted hamarabb esedékes.

ha bezárja a hónap elején, akkor fizetni még sok nap előre fizetett kamat záráskor, de az első jelzálog kifizetése nem lesz esedékes körülbelül két hónapig, mint a fenti forgatókönyv szemlélteti.,

például, ha augusztus 7-én zár, akkor körülbelül három hét kamatot fizet a záráskor, de közel két hónap áll rendelkezésére az első jelzálogfizetéshez.

valójában, mivel a hitelezők általában türelmi időt biztosítanak a hónap 15. napjáig történő fizetéshez, valójában több mint két teljes hónap lehet az első kifizetés esedékessége előtt.

Ha azonban a hónap elején bezárja, mondjuk az 1., 2. vagy 3. napon, akkor lehetőség lehet arra, hogy hitelt kapjon a hitelezőtől a néhány napos előre fizetett kamatért.,

akkor azt, hogy az első kifizetés a következő hónapban a teljes esedékes kamat összegét.

így elkezdheti kezelni a jelzálogot, ha a cél az, hogy előbb, mint később fizesse ki. És akkor is le lehet zárni a költségeket, ha szűk a pénz, vagy ha a Bezárás kérdése.

de ne feledkezzünk meg más előre fizetett tételek, mint a lakástulajdonosok biztosítás, ingatlanadó, HOA díjak, amelyek tartalékok is növekedhet, ha a hitel záró időpontja esik a következő hónapban.,

előnye van a hónap elején történő zárásnak; a jelzáloghitelezők általában sokkal kevésbé elfoglaltak.

ennek köze van egy vállalat havi finanszírozási céljaihoz, és ahhoz, hogy ezeket a kölcsönöket a hitelfelvevő érdekében a hónap végére lezárják.

és tényleg, akkor kell elég pénzt félre záró költségek függetlenül attól, hogy mikor a lakáshitel alapok.

Olvass tovább: 21 jelzálog kérdések gyakran feltett, válaszolt.

(fotó: thejaymo)

Leave a Reply